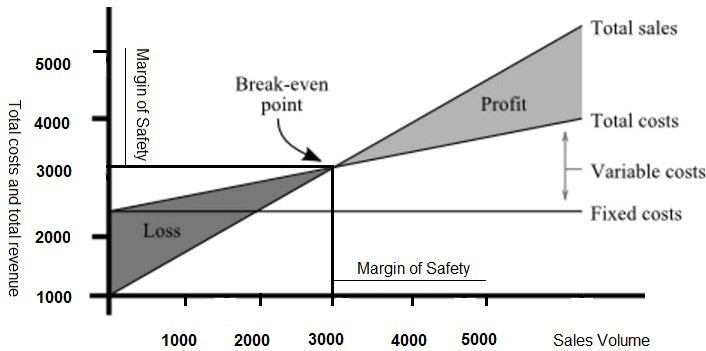

Break even point (BEP) adalah cara

mengetahui volume penjualan minimum agar perusahaan tidak mengalami kerugian

namun tidak juga memperoleh keuntungan. Tujuan yang ingin dicapai dalam

penggunaan analisis break even point adalah sebagai berikut:

- Desain spesifikasi produk (berkaitan dengan biaya)

- Penentuan harga jual persatuan

- Produksi atau penjualan minimal agar tidak mengalami kerugian

- Memaksimalkan jumlah produksi

- Perencanaan laba yang diinginkan

Ketika break even point

diketahui, maka hubungan antara penjualan, produksi, harga jual, biaya,

rugi atau laba akan diketahui, sehingga mempermudah pimpinan untuk menentukan

kebijakan. Terdapat beberapa asumsi dasar yang harus dipenuhi ketika melakukan

analisis break even point, yakni :

- Besarnya biaya variabel secara total berubah-ubah secara proporsional dengan volume produksi atau penjualan yang berarti bahwa biaya variabel per unitnya adalah tetap.

- Besarnya biaya tetap secara total tidak berubah meskipun ada perubahan volume produksi atau penjualan yang berarti biaya tetap per unitnya berubah-ubah karena adanya perubahan volume kegiatan.

- Jumlah unit produk yang terjual sama dengan jumlah per unit produk yang diproduksi.

- Harga jual produk per unit tidak berubah dalam periode tertentu.

- Perusahaan hanya memproduksi satu jenis produk, apabila lebih dari satu jenis komposisi masing-masing jenis produk dianggap konstan (tetap).

Komentar

Posting Komentar